Ang unang batch ng rare earth mining at smelting quota ay inilabas noong 2024, na nagpatuloy sa sitwasyon ng tuluy-tuloy na loose light rare earth mining quota at mahigpit na supply at demand ng medium at heavy rare earths. Kapansin-pansin na ang unang batch ng rare earth index ay nai-isyu nang higit sa isang buwan na mas maaga kaysa sa parehong batch ng index noong nakaraang taon, at wala pang dalawang buwan bago ang ikatlong batch ng rare earth index ay nai-isyu noong 2023.

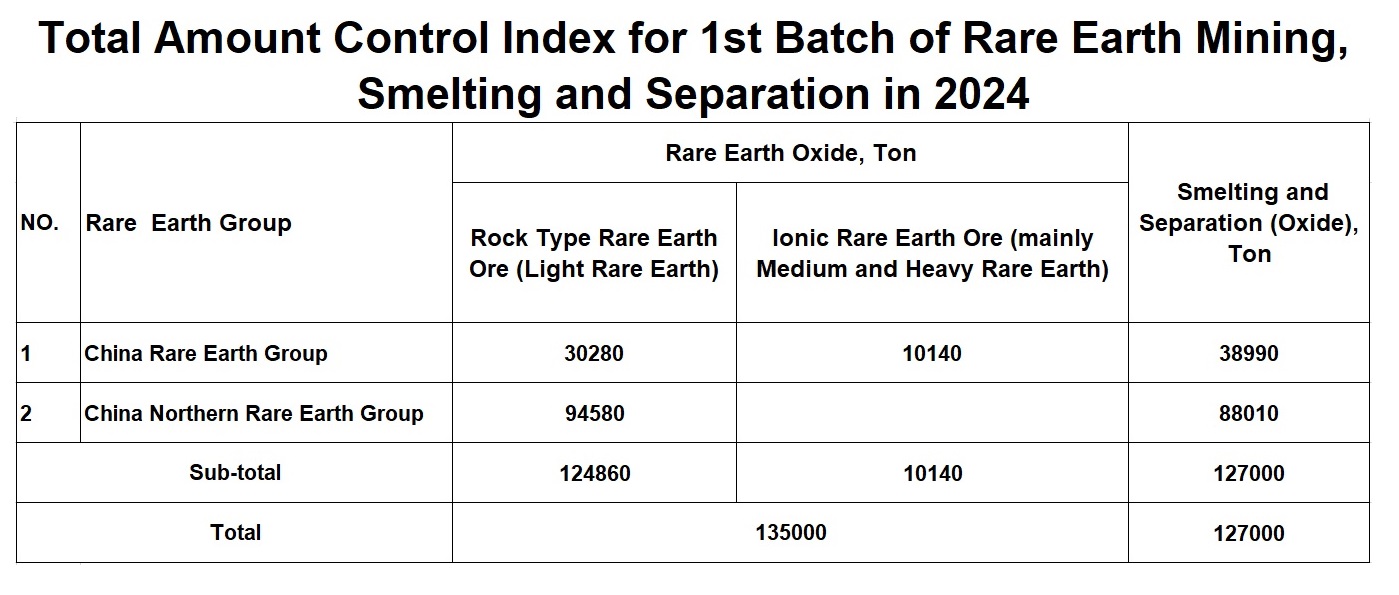

Noong gabi ng ika-6 ng Pebrero, ang Ministri ng Industriya at Teknolohiya ng Impormasyon at ang Ministri ng Likas na Yaman ay naglabas ng paunawa sa kabuuang control quota para sa unang batch ng rare earth mining, smelting at separation noong 2024 (mula dito ay tinutukoy bilang ang “Abiso ”). Itinuro ng Paunawa na ang kabuuang control quota para sa unang batch ng rare earth mining, smelting at separation noong 2024 ay 135000 tonelada at 127000 tonelada, ayon sa pagkakabanggit, isang pagtaas ng 12.5% at 10.4% kumpara sa parehong batch noong 2023, ngunit ang taon-sa-taon na rate ng paglago ay lumiit. Sa unang batch ng mga indicator ng rare earth mining noong 2024, ang rate ng paglago ng light rare earth mining ay makabuluhang lumiit, habang ang mga indicator ng medium at heavy rare earth mining ay nagpakita ng negatibong paglago. Ayon sa Notice, ang unang batch ng light rare earth mining indicators ngayong taon ay 124900 tonelada, isang pagtaas ng 14.5% kumpara sa parehong batch noong nakaraang taon, mas mababa kaysa sa growth rate na 22.11% sa parehong batch noong nakaraang taon; Sa mga tuntunin ng medium at heavy rare earth mining, ang unang batch ng medium at heavy rare earth indicators sa taong ito ay 10100 tonelada, isang pagbaba ng 7.3% kumpara sa parehong batch noong nakaraang taon.

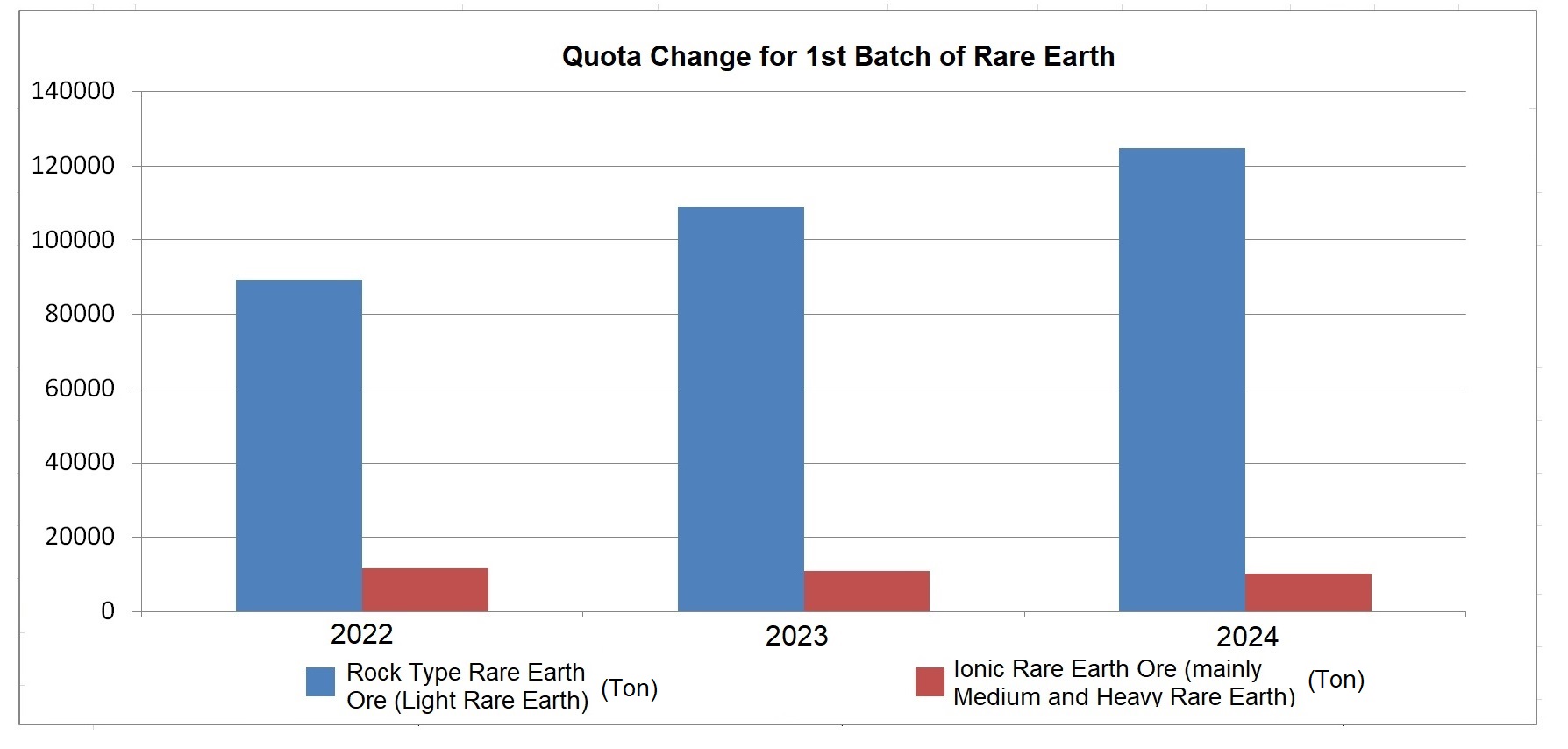

Mula sa datos sa itaas, makikita na sa mga nagdaang taon, ang taunang pagmimina at smelting indicator ng mga rare earth ay patuloy na tumaas, higit sa lahat ang quota ng light rare earths ay tumataas taon-taon, habang ang quota ng medium at heavy rare earths ay may nanatiling hindi nagbabago. Ang index ng medium at heavy rare earth ay hindi tumaas sa loob ng maraming taon, at bumaba pa sa nakalipas na dalawang taon. Sa isang banda, ito ay dahil sa paggamit ng pool leaching at heap leaching na pamamaraan sa pagmimina ng ion type rare earths, na magdudulot ng malaking banta sa ekolohikal na kapaligiran ng lugar ng pagmimina; Sa kabilang banda, ang katamtaman at mabigat na rare earth resources ng China ay kakaunti, at ang bansa ay hindi nagbigay ng incremental na pagmimina para sa proteksyon ng mahahalagang estratehikong mapagkukunan.

Bilang karagdagan, ayon sa data mula sa General Administration of Customs, noong 2023, ang China ay nag-import ng kabuuang 175852.5 tonelada ng rare earth commodities, isang taon-sa-taon na pagtaas ng 44.8%. Noong 2023, nag-import ang China ng 43856 tonelada ng hindi natukoy na mga rare earth oxide, isang taon-sa-taon na pagtaas ng 206%. Noong 2023, tumaas din nang malaki ang mixed rare earth carbonate import ng China, na may pinagsama-samang dami ng import na 15109 tonelada, isang taon-sa-taon na pagtaas ng hanggang 882%. Mula sa mga istatistika ng customs, makikita na ang pag-import ng China ng ionic rare earth minerals mula sa Myanmar at iba pang mga bansa ay tumaas nang malaki noong 2023. Kung isasaalang-alang ang medyo sapat na supply ng ionic rare earth minerals, ang kasunod na pagtaas ng indicator ng ionic rare earth minerals ay maaaring limitado.

Ang istraktura ng alokasyon ng unang batch ng rare earth mining at smelting indicator ay naayos na ngayong taon, na ang China Rare Earth Group at Northern Rare Earth Group na lang ang natitira sa Notice, habang ang Xiamen Tungsten at Guangdong Rare Earth Group ay hindi kasama. Sa istruktura, ang China Rare Earth Group ay ang tanging rare earth group na may mga indicator para sa light rare earth mining at medium heavy rare earth mining. Para sa katamtaman at mabibigat na mga bihirang lupa, ang paghihigpit ng mga tagapagpahiwatig ay higit na nagha-highlight sa kanilang kakapusan at estratehikong posisyon, habang ang patuloy na pagsasama-sama ng panig ng suplay ay magpapatuloy sa pag-optimize ng landscape ng industriya.

Sinasabi ng mga eksperto sa industriya na ang index ng bihirang lupa ay malamang na patuloy na lumago bilang downstream na metal atmga pabrika ng magnetic materialpatuloy na palawakin ang produksyon. Gayunpaman, inaasahan na ang rate ng paglago ng mga tagapagpahiwatig ng bihirang lupa ay makabuluhang bumagal sa hinaharap. Sa kasalukuyan, may sapat na suplay ng mga hilaw na materyales sa lupa, ngunit dahil sa mababang presyo sa merkado, ang kita ng pagtatapos ng pagmimina ay napiga, at ang mga may hawak ay umabot sa punto na hindi na sila makapagpatuloy sa pag-aalok ng kita.

Sa 2024, ang prinsipyo ng kabuuang kontrol sa dami ay mananatiling hindi nagbabago sa panig ng suplay, habang ang panig ng demand ay makikinabang sa mabilis na paglaki sa mga larangan ng mga bagong sasakyang pang-enerhiya, lakas ng hangin, at mga robot na pang-industriya. Ang pattern ng supply-demand ay maaaring lumipat patungo sa supply na lampas sa demand. Inaasahan na ang pandaigdigang pangangailangan para saPraseodymium Neodymium oxideaabot sa 97100 tonelada sa 2024, isang pagtaas ng 11000 tonelada taon-sa-taon. Ang supply ay 96300 tonelada, isang pagtaas ng 3500 tonelada taon-sa-taon; ang agwat ng supply-demand ay -800 tonelada. Kasabay nito, sa pagbilis ng pagsasama-sama ng kadena ng industriya ng bihirang lupa ng Tsina at ng pagtaas ng konsentrasyon sa industriya, inaasahang tataas ang kapangyarihan ng diskurso ng mga pangkat ng bihirang lupa sa kadena ng industriya at ang kanilang kakayahang kontrolin ang mga presyo, at ang suporta para sa Inaasahang lalakas ang presyo ng rare earth. Ang mga permanenteng magnet na materyales ay ang pinakamahalaga at promising downstream application field para sa mga rare earth. Ang kinatawan ng produkto ng rare earth permanent magnet materials, high-performance Neodymium magnet, ay pangunahing ginagamit sa mga field na may mataas na growth attributes gaya ng mga bagong energy vehicle, wind turbine, atmga robot na pang-industriya. Hinuhulaan ng mga eksperto na ang pandaigdigang pangangailangan para sa mataas na pagganap ng Neodymium Iron Boron magnet ay aabot sa 183000 tonelada sa 2024, isang taon-sa-taon na pagtaas ng 13.8%.

Oras ng post: Peb-19-2024